Die Alterssicherungskommission hat im Juni 2026 ein Gesamtpaket vorgelegt, das die Koalition nach eigenem Bekunden eins zu eins umsetzen will — ausdrücklich nicht zum Herauspicken gedacht, sondern als zusammenhängendes Ganzes. Die öffentliche Aufmerksamkeit gilt der neuen Aktienrente und dem Aus für die „Rente mit 63”. Aus kommunaler Sicht sind drei andere, weniger beachtete Empfehlungen entscheidend. Sie eint ein Muster: Sie ziehen Kosten, die heute aufgeschoben oder anderswo getragen werden, in die Gegenwart und in den kommunalen Ergebnishaushalt.

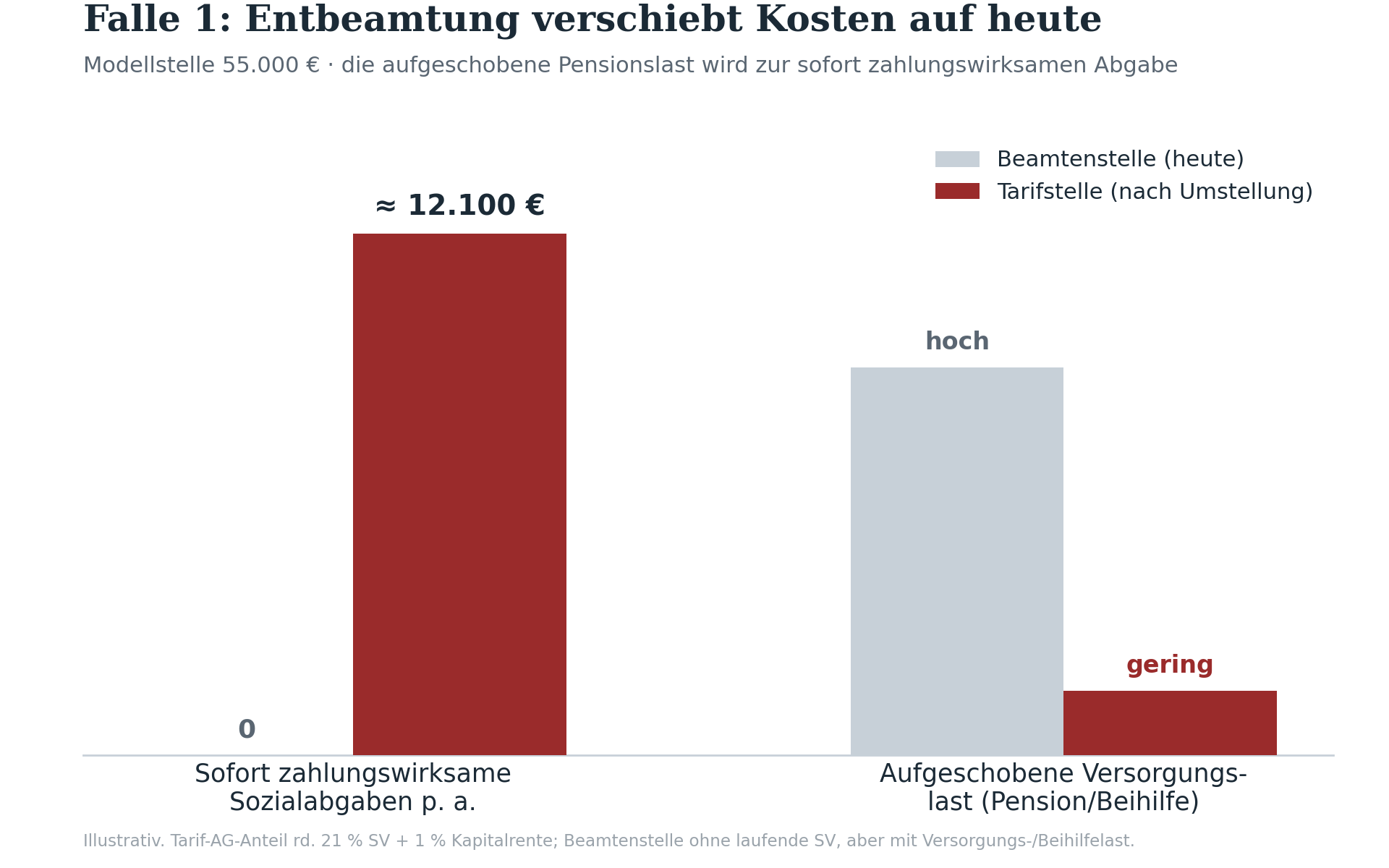

Falle 1: Die Entbeamtung verschiebt Kosten von morgen auf heute

Die Kommission empfiehlt keine direkte Einbeziehung der Beamten in die gesetzliche Rente. Stattdessen sollen Reformen der Rentenversicherung wirkungsgleich auf die Beamtenversorgung übertragen und — das ist der kommunal relevante Satz — die Zahl der Verbeamtungen deutlich reduziert und strikt auf hoheitliche Aufgaben begrenzt werden.

Langfristig ist das fiskalisch vernünftig: Beamtenstellen tragen erhebliche aufgeschobene Versorgungs- und Beihilfelasten. Genau deshalb aber steckt die Falle im Timing. Wird eine Funktion vom Beamtenverhältnis ins Tarifrecht überführt, entsteht sofort eine zahlungswirksame Belastung, die es vorher nicht gab: der volle Arbeitgeberanteil zur Sozialversicherung. Für eine Modellstelle mit 55.000 Euro Bruttogehalt sind das rund 12.000 Euro pro Jahr an Sozialabgaben — bei der Beamtenstelle null, weil dort keine laufenden Beiträge anfallen.

Die Versorgungslast der Beamtin verschwindet nicht — sie wird nur in die Zukunft und teils über Versorgungsrücklagen getragen. Die Reform tauscht also eine aufgeschobene gegen eine sofort kassenwirksame Last. Für einen Haushalt in der Haushaltssicherung ist genau das die Härte: Die Entlastung von morgen muss heute, im engsten Jahr, in bar vorfinanziert werden.

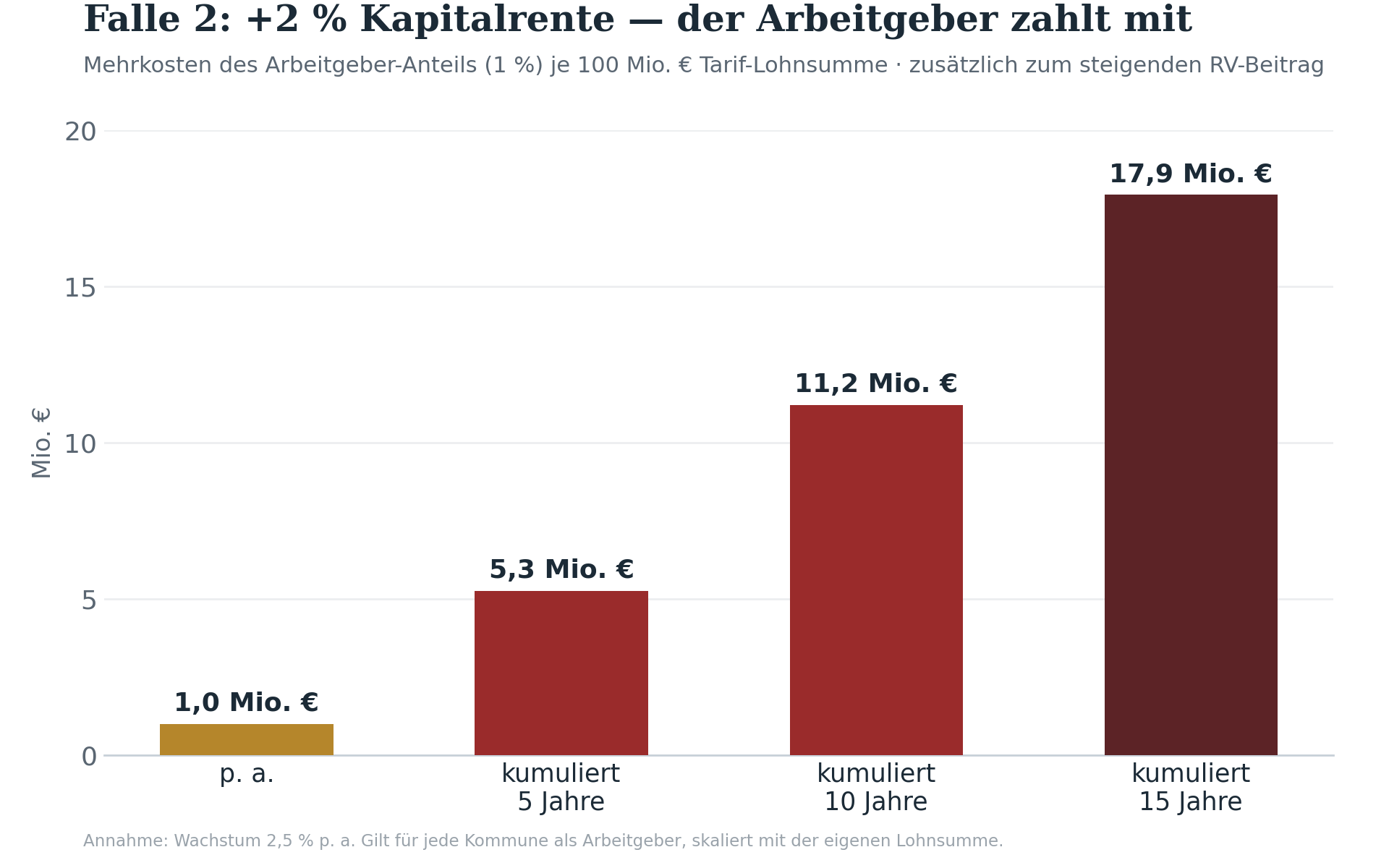

Falle 2: Die Kapitalrente lässt den Arbeitgeber mitzahlen

Die neue gesetzliche Kapitalrente nach schwedischem Vorbild bringt einen zusätzlichen Beitrag von zwei Prozent des Bruttolohns, je zur Hälfte von Beschäftigten und Arbeitgebern getragen. Für die Kommune als Arbeitgeberin bedeutet das ein zusätzliches Prozent auf ihre gesamte Tarif-Lohnsumme — obendrauf auf den ohnehin weiter steigenden Rentenbeitrag.

Die Größenordnung ist leicht zu skalieren: Je 100 Millionen Euro Tarif-Lohnsumme kostet allein der Arbeitgeberanteil rund eine Million Euro pro Jahr. Über zehn Jahre summiert sich das auf über elf Millionen — wiederkehrend, nicht einmalig, und unabhängig von jeder Gegenleistung im eigenen Haushalt.

Anders als die kapitalgedeckte Rente, die erst nach Jahrzehnten Erträge abwirft, wirkt diese Belastung sofort und linear mit der Personalstärke. Personalintensive Kommunen — und das sind die meisten — trifft sie am stärksten.

Falle 3: Die Rücklagenpflicht und der Druck auf den Bundeszuschuss

Die dritte Falle ist die unscheinbarste. Die Kommission empfiehlt, dass Bund und Länder sich verpflichten, ausreichende Rücklagen für künftige Pensionen zu bilden, um die Verbeamtungsentscheidung alterssicherungsneutral zu stellen. Das klingt nach solider Vorsorge — verlangt aber von ohnehin klammen Haushalten echte, gebundene Liquidität, und zwar dort am dringlichsten, wo sie am knappsten ist.

Hinzu kommt eine indirekte Belastung über den Bund. Bis der Kapitalstock trägt, soll ein Steuerzuschuss das Rentenniveau über dem heutigen Wert halten. Jeder zusätzliche Bundeszuschuss zur Rente — schon heute der größte Einzelposten im Bundeshaushalt — konkurriert am Ende mit genau den Mitteln, aus denen sich die Kommunen über den Finanzausgleich speisen. Was die Rentenkasse aus Steuermitteln stützt, fehlt anderswo.

Das gemeinsame Muster

Alle drei Fallen folgen demselben Mechanismus, und es ist derselbe, der schon der Minijob-Abschaffung zugrunde liegt: Eine Reform, die sich als Stabilisierung verkauft, zieht öffentliche Alterssicherungskosten in die Gegenwart vor — von der aufgeschobenen Pension in die heutige Sozialabgabe, vom künftigen Kapitalstock in den laufenden Lohnnebenkostensatz, von der langfristigen Vorsorge in die akute Rücklagenpflicht. Für den Bund ist das ein Liquiditätsgewinn. Für die Kommune ist es eine Belastung im engsten Jahr.

Fazit

Die Rentenreform ist kein abstraktes Bundesthema. Sie greift über die Personalpolitik unmittelbar in jeden kommunalen Haushalt ein — und zwar auf der Ausgabenseite, sofort, und in personalintensiven Verwaltungen am stärksten. Kämmereien sollten die drei Effekte nicht erst nach Verabschiedung des Pakets entdecken, sondern jetzt in die mittelfristige Finanzplanung einstellen: die kassenwirksame Wirkung sinkender Verbeamtungsquoten, den Arbeitgeberanteil der Kapitalrente auf die eigene Lohnsumme, die absehbare Rücklagenanforderung.

Pikant ist die politische Verpackung. Weil das Paket „nicht zerpflückt”, sondern als Ganzes beschlossen werden soll, lassen sich die kommunal teuren Teile nicht einzeln abwählen. Sie kommen im Bündel mit dem populären Kapitalrenten-Versprechen. Wer kommunale Finanzverantwortung trägt, sollte den Preis dieses Bündels kennen, bevor er gezahlt wird.

Quellen u. a.: Bericht der Alterssicherungskommission (23./24. Juni 2026, 33 Empfehlungen); BMAS, FAQ Rentenkommission 2026 (wirkungsgleiche Übertragung, Reduzierung der Verbeamtungen, Rücklagenbildung); Bundesregierung, FAQ Rentenreform (zusätzlicher Kapitalrenten-Beitrag 2 %, Steuerzuschuss); Berichterstattung ZDF, Cash., Bayerische Staatszeitung, Juni 2026. Die Euro-Beträge in den Schaubildern sind illustrative Modellrechnungen, keine Prognosen; sie skalieren mit der jeweiligen Lohnsumme bzw. Stellenstruktur der Kommune.